휴젤 최근에 걱정이 많으실 것 같아 작성해 봤습니다.

최근, 메디톡스의 itc 제소 관련

메디톡스가 균주관련 기술 혹은 공정상의 기술을 휴젤에게 도용당했다고 주장하는 상황.

현재 품질허가 취소 받은 메디톡스로써는 해외시장을 빼앗기면 안되기 때문에

대웅제약에 이어 해외 진출 착수중인 휴젤도 미국 ITC에 소송을 건 것.

메디톡스 주장:

“휴젤이 메디톡스의 보툴리눔 균주와 제조 공정 등 영업 비밀을 도용해 보툴리눔 톡신 제제를 개발했으며 해당 불법 의약품을 미국에 수출하려 한다”며 “ITC가 휴젤의 불법행위에 대한 조사를 개시하고 제품에 대한 수입 금지 명령도 내려야 한다”고 주장했다.

출처 : https://www.sedaily.com/NewsView/264IXQHX6L

여파는?

대웅제약의 경우

대웅제약 미국 파트너사인 에볼루스가 메디톡스와 앨러간 3자 간 합의를 요청

합의로 마무리된 대웅제약과의 ITC 소송의 경우

당시 메디톡스는 에볼루스 주식 676만2652주를 취득했으며 일시금으로 3500만달러도 수령했다. 또한 대웅제약 나보타 판매에 따른 로열티도 받게 됨.

+ 대웅제약의 경우 법률비용 300억 지출.

위와 같이 마무리 했음.

따라서 휴젤이

최악의 경우에 ITC 소송에서 다 졌다고 가정할 경우

유럽시장, 미국시장에 관하여 위와 같이 합의될 가능성이 높은데

법률비용 300억, 일시금 400억, 로열티+@ (로열티는 어짜피 열려가는 시장에서 감익부분, 즉 기존매출에서 감소되는것은 아님, 유럽도 이제시작한거라 기존 실적에 반영될 부분은 적음)

적정가치 2조 4천억 (적정가치의 근거는 아래 글 읽어보세요) 에서 캐시 700억 빠졌다고 가정하고 더 보수적으로 1,000억으로 쳐준다고하고 이걸 그대로 시총에서 뺀다고 해도

2조 3천억 ,

로열티 부분은 앞으로 추가되는 해외시장 부분에 대한 share이므로 빼줄건 없음.

굳이 따진다면 기대했던 성장성대비 성장성 둔화 이므로 밸류에이션 디레이팅 한다면

per 30배 (기존 40배) 가정해도 2조 3천억.

이건 최악의 경우이고

최악 말고 이게 허위사실이고 ITC 조사개시 안하면 오히려

민사 소송에서 손해배상금을 받을 수 있음.

휴젤 내용

휴젤 시총: 1.4조 + 희석 1,000억

- 22년 컨센서스

매출 2,872억

영업이익 1,118억

- 회사측 가이던스

매출 2,820억

영업이익: 1,128억

개인적으로 가이던스 충족 가능할 것으로 판단함.

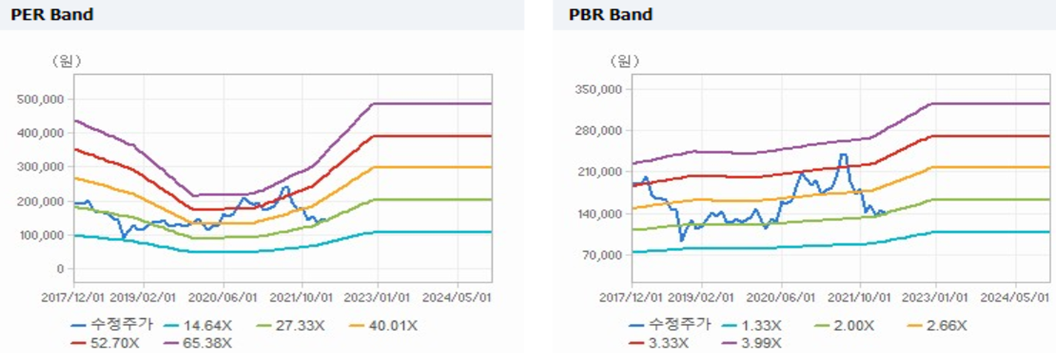

- 순이익 705억 가정시 현재 19배

- peer 42배, pbr 3.55배

- 절대가치로 평가하면 과거 평균 per 40배, pbr 2.66배

- 보툴리눔, 필러시장은 cagr 10~15%로 앞으로 생각하면 될 듯.

- 해외시장 막 개척시기인데 과거 평균 per 및 pbr 적용은 부담 없을 것으로 보임

per 40배 가정시 적정가치 3조 1,000억

pbr 2.66배 가정시 적정가치 2조 4,392억

둘 중 낮은 적정가치 2조 4천억 본다해도

upside 60%

업사이드는 60% 정도 보이지만 2차전지 중 동박과 비교하면 SKC와 같은 성격. 안전하고 성장성 보장됐지만 주가 탄력은 작은.

리스크까지 본다면 휴젤을 선택하겠지만, 동박과 비교하면 솔루스첨단소재 같은 바이오플러스같은게 주가는 더 잘되지않을까 개인적으로 생각함.

결론은 사기에는 부담없다.

주요 모멘텀: 하반기 미국 품목 허가 (메디톡스 ict 제소 해결돼야할듯.)

보툴리눔 컨셉으로는 현재 휴젤이 대장. 메디톡스가 노이즈 만들지만 균주이슈, 품질이슈 회사에서는 자신 있어 하는 중.

사업내용

- 보툴리눔 톡신 (21년 기준 매출 비중 51%), 필러(34%), 화장품(6%), 의료기기(7%) 판매하는 회사

보툴리눔톡신

1. 국내 m/s 51% 1위. 6년 연속

2. 중국, 유럽, 미국, 호주, 캐나다 진출 혹은 진출 예정

3. 국내 식약처 품목허가 취소 21년 11월

1. 국내 m/s 51%. 6년 연속

- 19년부터 가격인하 없이 프리미엄 브랜드. 경쟁사대비 10~20% 가격 비쌈

- 메디톡스 20년 4월 품질이슈 받으며 품목허가 취소

- 19년기준 m/s 43% 였는데 메디톡스 이슈로 우리 수혜, 20년 m/s 50% 넘어감

- 국내 시장 규모: 1,400억~2,000억 시장

- 주요 플레이어: 휴젤, 메디톡스, 파마리서치바이오, 휴온스, 제테마, 한국BMI, 한국BNC

-국내 식약처 이슈는 아래에서 다시 설명

2. 중국, 유럽, 미국, 호주, 캐나다 진출 혹은 진출 예정

2.1 중국

- 20년 10월 제품 (레티보 (보툴리눔 톡신)) 품목허가 취득. 국내에서 중국진출 회사는 우리가 유일

- 21년 2월 런칭.

- 사환제약을 통해 매출 (독점계약)

- 중국 시장 8천억. 사환제약 800억 매출, 중국내 m/s 10%

- 21년 우리 기준 270억 매출

- 21년 기준 2,500개 병, 의원 커버리지

- 중국은 현재 메인 마켓은 앨러간, 란저우 연구소. 두 회사의 제품이 차지 중.

- 엘러간 제품은 가격 비싸고 고품질

- 란저우: 가격 싸지만 품질은 좀 별로

- 우리는 그 중간 타겟. 품질은 좋으며 가격은 엘러간 대비 30% 할인된. (앨러간 asp 300~400 불, 란저우 80~100불, 우리 200~300불)

- 중국은 현재 불법의료미용시술 규제 강화로 허가 시장의 성장이 가속 되는 중.

- 22년 중국내 m/s 15~20% 목표, 출시 3년 내 25~30% m/s 목표

- m/s 15% 시 우리 22년 매출 (내 추정 405억)

기타 아시아 참고사항

- 태국: 21년 m/s 55% 로 1위 (메디톡스가 태국에서도 1등이었는데 국내 품질 문제 발생으로 허가 취소된게 공지의무가 있는 국가가 몇있었는데 그 중 태국도 있어 공지헀더니 판매금지 당함. 그 부분 우리가 가져옴)

- 대만: 21년 2q 로컬파트너사와 jv 설립해서 직접 판매 개시. 21년 m/s 18%, 4년내 m/s 1위가 목표

2.2유럽

- 유럽은 크로마파마랑 파트너십 기반 출시. (영업, 마케팅 전부 크로마파마가 맡아 할 것)

- 유럽 시장 규모: 5~6천억 (연 10% 성장 예상) 이나 엘러간 등 기존회사들 제품이 꽉 잡고 있음.

- 영국, 독일, 이탈리아, 프랑스, 스페인이 시장 전체의 70% 차지.

- 총 36개국 순차적으로 진출 예정.

진출 순위

1) 독일, 프랑스, 스페인, 포르투칼, 오스트리아, 네덜란드, 영국, 루마니아, 폴란드, 이태리, 아일랜드

2) 스위스, 룩셈부르크, 슬로바키아, 그리스, 체흐, 말타, 싸이프러스, 벨기엠, 스웨덴, 필란드, 덴마크, 노르웨이, 헝가리

3) 아이슬랜드, 크로아티아, 불가리아, 슬로베니아 등.

- 22년 1월 27일 프랑스 품목허가, 2월 오스트리아, 3월 영국 획득

- 3월 첫 선적 예정. 프랑스, 오스트리아, 영국. 물량은 크지 않을 것. 21년 전체 약 50억 예상

- m/s 5년 이내 10% 목표

2.3미국

- 시장규모 1~1.5조 예상

- 여태까지 휴젤 아메리카를 통한 직접 판매를 시장에 알려왔으나 로컬파트너사를 통한 판매도 고려중.

- 현재로써 휴젤 아메리카 통한 직접 매출 가능성이 높으나 아무래도 초기 비용 등 때매 고민 하는중.

- 22년 중순 쯤 품목허가 받을 것으로 기대, 보수적으로는 하반기 예상

- 21년 3월 래티보 톡신 품목허가 신청 한 상황. 8월 FDA 현장 실사 및 12월 미팅 까지 완료.

2.4 호주, 캐나다

- 21년 6월 래티보 품목 신청한 상황. 22년 하반기 품목허가 승인 예상

2.5 라틴아메리카 (21년 110억 매출)

- 라틴아메리카 대부분 브라질 매출

- 기존 로컬파트너사와의 사이에 미들맨이 있었는데 그거 제거하며 마진율 올라감

- m/s 17%까지 끌어올림

- 시장규모는 알 수 없음

3. 국내 식약처 품목허가 취소 21년 11월 ->현재주가 discount의 이유. 자세히 알면 큰 이유가 없음.

- 보툴리눔이 독성이라 국내에서 판매하려면 국가출하승인을 받아야함.

- 여태까지 업계 관행상 국내 무역상인한테 팔면 국내 무역상인이 수출하는 구조

- 식약처: 너희 무역상인한테 판거 국내 판매인데 국가출하승인 왜 안받냐. 품목 허가 취소할거다.

- 그게 21년 11월

- 현재 메디톡스도 같은 과정 (다른점은 메디톡스는 품질에도 문제가 발생함, 우리는 품질 이슈는 아님)

- 소송은 최소 1년 걸림, 메디톡스 2년째 행정소송 (20년 10월에 품목허가 취소 메디톡스는)

- 모든 로펌에 문의해봤는데 승소 확률이 높다고 자문 받음

- 영업이나 제조하는데 문제 없고 품목허가 취소 받았지만 가처분 신청해서 인용 받아서 현재는 영향 없음.

- 가처분 신청시 우리것 인용되고 식약처가 항고했는데 법원이 기각함. 이런 정황도 보면 승소 가능성 높음.

- 최악의 상황 패소시에도 50 unit 을 70unit 이렇게 해서 제조해서 판매 가능. 하지만 그렇게 까지 될 가능성 적어 보임.

필러

-국내 m/s 3년 연속 1위, 19년: 14%, 21년 18%

- 국내 시장규모: 1,000억~1,400억

- HA필러, 가교제 Bdde 사용

- 글로벌 시장: 약 5조원 추정 (출처 :medical aesthetics market)

- EU 국가 중 스웨덴, 불가리아, 영국, 스페인, 폴란드 등 주요국가 판매 중.

- 수출 yy 7.7% 성장

- 국내, 수출 모두 cagr 10% 앞으로 목표

신규사업

- 최근 j월드라는 회사 인수

- 국내 리프팅실 대부분 제조 oem ,odm 회사

- 이 사업도 기대 되는게 한스바이오메드가 동일 비즈니스모델 시작하고 매출 및 마진율 좋았음.

- 보톡스, 필러에 이어 피부미용쪽 파이프라인 하나 늘어나는 것은 성공 가능성도 높다고 판단함.

capa

- 캐파 공개는 잘 안해줌. 가동률 80%정도 되는 것으로 추정

- 3공장 증설 중 (300억) + 메인터넌스(유지비) 100억해서 올해 총 캐팩스 400억

- 증설 통해 730만 바이알 늘어남. 현재 570만바이알 생산 가능.

비용

- R&D 22년 190억 예상, YY 45% 증가한 금액

신규적응증/ 제형 개발 및 제품 파이프라인 확대 위함.

- 마케팅: 약 100억원 , YY40% 증가

브랜드 인지도 강화 및 글로벌 마케팅 관리

가이던스

- 매출액 yy 15~20% 성장 (보톡스 yy20%, 필러 10% 성장 예상)

- op: yy 15~20% 성장, opm 40%유지

15%로 계산을 해보면 2,820억 매출, 1,128억 영업이익

최대주주

- 1조 5천억 지분 42% 매각 (베인케피탈 1,000억 그대로 CB들고감)

- 컨소시엄에 매각했는데 컨소시엄의 구성은

GS, CBC, IMM, 무바달라 지분 비슷하게 갈 것 같고

GS가 국내, CBC가 해외 영업을 맡아 도와줄 것으로 추정

1조5천억원에 지분 42%면 약 시총 3.6조밸류로 인수함

차트상 역사적 저점, 시가총액도 많이 빠짐.

신규진입은 오히려 기회가 아닐까? 하는 생각

최악의 상황 펀더멘털리 빠질거보다 더빠졌는데

나올 안좋은 이슈 다나왔고

대웅제약 케이스로 선례도 생겨 어느정도 악재일지 계산이 될텐데

그렇게 된다면 주가에 다시 반영되지 않을까?

'기업 분석' 카테고리의 다른 글

| 펄어비스 공매도 관련-2022.04.20 작성 (2) | 2022.04.20 |

|---|---|

| 펄어비스-2022.04.17 작성 (2) | 2022.04.17 |

| 휴메딕스 22.04.03(일) 작성 (2) | 2022.04.03 |

| 아이센스 기업분석 21.07.20 (35) | 2021.07.20 |

| 아모센스 21.07.18 (3) | 2021.07.18 |

댓글