미국 증시 동향

- 이번주 FOMC, 실적 및 고용 등 슈퍼위크를 앞두고 미 증시는 다시 한번 200일 이동평균선 상향 돌파 및 안착을 시도할 것으로 보임.

- 특히 나스닥 종합지수는 지난 해 1월 200일 이동평균선 이탈 후, 만 1년만에 200일선을 회복했다는 점에서 기술적 저항에 직면, 그런 점에서 일부 차익 실현하려는 수요가 증가하며 3대 지수 낙폭 확대하며 마감.

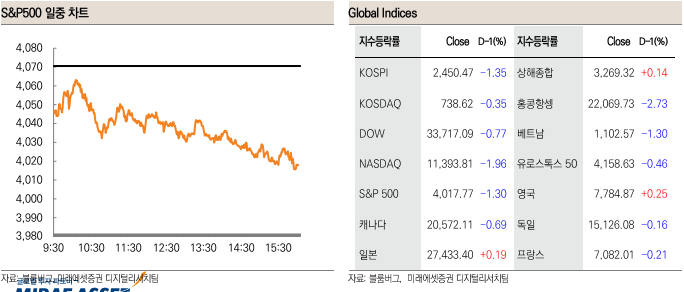

- 다우: -0.77%, 나스닥: -1.96%, S&P500: -1.30%, 러셀2000: -1.35%

특이 종목

- 전방 수요 부진과 재고 증가 영향으로

- 엔비디아, AMD ,마이크론 및 어플라이드 머트리얼즈 등 주요 업체들의 주가는 2~4%대 약세를 보임.

- 필라델피아 반도체지수 역시 2.5%나 하락.

- 소비자와 기업 등 주요 고객사가 인플레이션과 금리 상승에 대처하면서 구매가 지연되고 있다는 점과 반도체 수요를 나타내는 중요한 지표인 재고가 3배 이상 증가하며 3~4개월 분량의 공급량에 도달했다는 점이 우려 키움.

- 특히 생산 및 투자 지연 영향으로 반도체 장비 업체들의 매출이 30~50% 정도 급감할 것으로 예상된 것도 부담.

- 반도체 업계는 오늘 (31일) 삼성전자 확정실적 발표 후 이어지는 컨퍼런스 콜에 이목 집중.

- 특히 난국을 타개하기 위한 솔루션이 무엇일지에 주목

- 지난 해 테슬라: -5.5%에 이어 미국 내 전기차 판매량이 2위에 오른 포드: -2.6% 는 주력 전기차 머스탱 마하E 에 대한 판매 가격을 인하하겠다고 밝힘.

- 또한 멕시코 공장 생산능력 증대를 통해 머스탱 마하E 연간 생산량 규모를 78,000대에서 130,000대로 늘리겠다고 밝힘.

- 테슬라가 촉발한 전기차 가격인하 경쟁이 전기차 업계의 '치킨게임' 으로 치닫는 모습.

- 투자자들의 관심은 가격인하가 실제 수요 (판매)로 얼마나 이어지는지와 마진 보존을 할 수 있는지 여부.

- 소파이: +12.6%

예상을 상회한 4분기 실적과 올해 강력한 가이던스를 내놓으며 큰 폭 상승.

- 존슨앤존슨: -3.4%

법원이 베이비파우더 관련 법적 소송 관련 회피를 제한하는 결정에 하락.

주요 경제 지표

독일 4분기 경제 성장률

- -0.2%로 시장 예상 0.0%를 하회.

- 항목별 분석을 발표하지 않았지만 민간 소비자 지출이 수추그이 주요 동인이라고 밝힘.

스페인 1월 소비자물가지수

- 전월 YY: +5.5%에서 +5.8%로 오히려 상승. 시장은 +4.7%로 둔화할 것으로 예상.

- 이는 유럽중앙은행 ECB의 지속적인 긴축 강화를 시사한다는 점에서 독일 국채와 프랑스, 스페인, 이탈리아 10년물 국채수익률 상승을 자극.

텍사스 중심의 댈러스 연방준비은행의 1월 제조업지수 발표

- 9개월 연속 위축된 모습.

- 그러나 12월에 -20에서 1월 -8.4로 개선된 모습을 보인 점은 긍정적.

- 세부적으로 생산지수가 전월 9.1에서 0.2로 크게 위축.

- 신규 수주는 -11.0에서 -4.0으로 상승했지만 8개월 연속 마이너스로 수요 감소가 지속되고 있음을 시사.

- 수주 증가율 지수는 -9.3에서 -12.3으로 더 하락.

- 가동률 지수: 7.9에서 6.0으로 하락

- 출하지수: -6.3으로 하락 반전.

- 화학 업계 관계자는 '주문이 둔화되고 고객이 추가 재고를 보유하려 하지 않는다고 밝힘.

- 참고로 댈러스 연은 제조업 지수는 '텍사스 제조업경기지수'로도 불리는데, 텍사스 지역은 미국 정유 산업의 핵심으로 석유 및 석탄 제품 생산량의 상당 부분을 차지.

- 미국 내 12개 지역 연방준비은행 중 댈러스를 포함한 6개 지역 (리치몬드, 뉴욕, 시카고, 필라델피아, 캔자스시티)에서 지역 제조업 경기지수를 발표. 1월 기준 필라델피아 (12월 -13.7, 1월 -8.9)와 캔자스시티: (-4.0 -> -1.0)는 소폭 개선된 반면, 리치몬드 (+1 -> -11)와 뉴욕 (-11.2 -> -32.9) 의 경기 비관론은 더욱 확대. 시카고는 1월 31일 발표 예정.

국제유가

- 중동에서 발생한 지정학적 이슈에도 불구하고 경기침체 우려 확대 및 수요 둔화 영향을 반영하며 WTI와 브렌트유 모두 2%대 약세를 보임. 미국 헨리허브 천연가스 선물가격은 지속적인 가격 하락 압력을 키우며 6% 가까이 하락하며 2021년 4월 이후 최저치를 기록.

한국 증시 전망

- MSCI 한국 지수 ETF: -2.2%

- MSCI 신흥 지수 ETF: -2.0% 하락

- NDF 달러/원 환율 1개월물: 1,273.51원으로 반영시 달러/원 환율 3원 상승 출발 예상

- Eurex KOSPI200 선물: 0.17% 하락. KOSPI: 0.8% 내외 하락 출발 할 것으로 예상

밤부스 생각

- 시장 조정 중.

- 사자.

'전일 해외 증시' 카테고리의 다른 글

| 23.02.02 (목) 전일 해외 증시 (0) | 2023.02.02 |

|---|---|

| 23.02.01 (수) 전일 해외 증시 (0) | 2023.02.01 |

| 23.01.30 (월) 전일 해외 증시 (0) | 2023.01.30 |

| 23.01.26 (목) 전일 해외 증시 (1) | 2023.01.26 |

| 23.01.25 (수) 전일 해외 증시 (1) | 2023.01.25 |

댓글